-

00:30

1.

index 1

-

00:26

2.

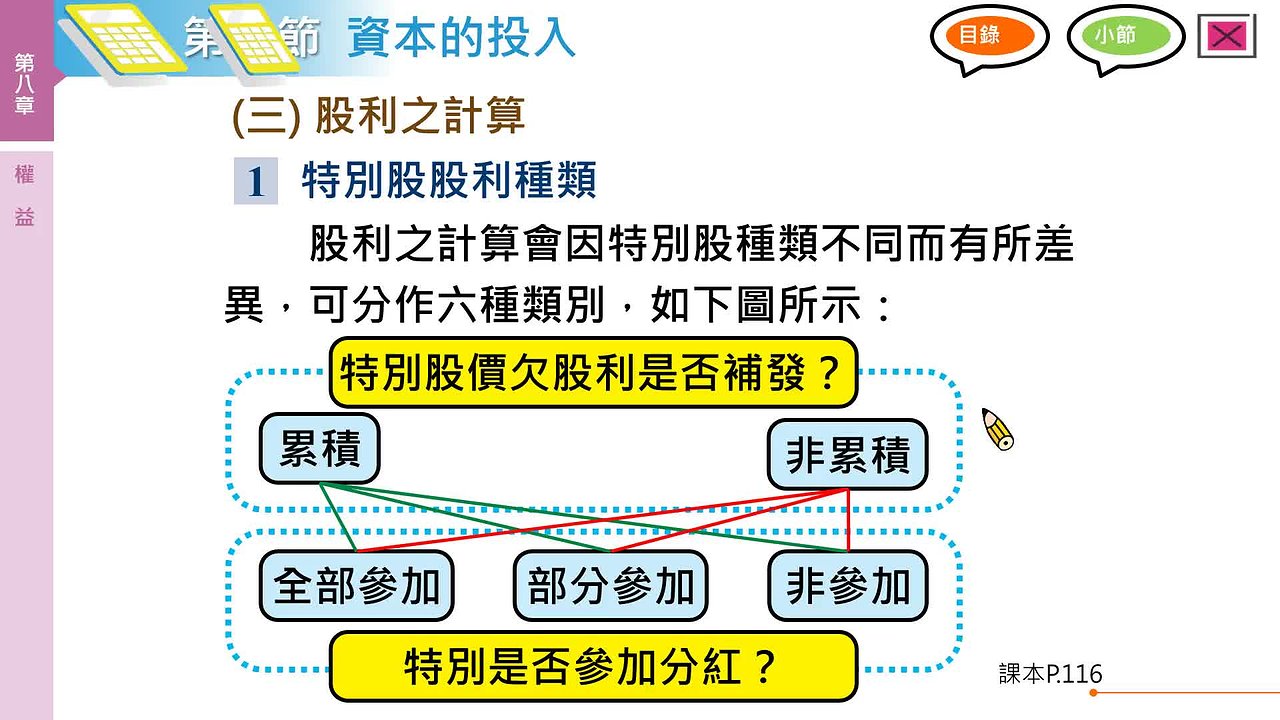

⑴累積/非累積特別股: 若某一年度未發放股利或股利發放不足時,所積欠之特別股股利,以後股利分配時必須補發者,稱之為累積特別股;不必補發者,稱之為非累積特別股。

-

00:38

3.

⑵參加/非參加特別股: 特別股和普通股按定額或定率分配股利後,特別股尚可參加與普通股股東依照股本比例分享超額股利者,稱之為全部參加特別股;可參加但有上限者稱為部分參加特別股;無權參與超額股利分配者,稱之為非參加特別股。

-

00:42

4.

Slide 47

-

00:55

5.

Slide 48

-

00:43

6.

特別股種類為「全部參加」或「部分參加」,就要計算平均股利率。

-

00:25

7.

Slide 50

-

00:15

8.

Slide 51

-

00:18

9.

Slide 52

-

00:33

10.

Slide 53

-

00:38

11.

Slide 54

-

00:54

12.

Slide 55

-

00:41

13.

Slide 56

-

00:42

14.

Slide 57

-

00:24

15.

Slide 58

-

00:38

16.

Slide 59

-

00:59

17.

01年未宣告發放股利,02年公司宣告發放現金股利共$48,000。試依下列不同情況計算杰倫公司02年普通股及特別股可獲得之股利。

-

00:54

18.

Slide 61

-

00:59

19.

Slide 62

-

00:59

20.

Slide 63

-

00:59

21.

Slide 64

-

01:41

22.

Slide 65

-

00:30

1.

index 1

-

00:26

2.

⑴累積/非累積特別股: 若某一年度未發放股利或股利發放不足時,所積欠之特別股股利,以後股利分配時必須補發者,稱之為累積特別股;不必補發者,稱之為非累積特別股。

-

00:38

3.

⑵參加/非參加特別股: 特別股和普通股按定額或定率分配股利後,特別股尚可參加與普通股股東依照股本比例分享超額股利者,稱之為全部參加特別股;可參加但有上限者稱為部分參加特別股;無權參與超額股利分配者,稱之為非參加特別股。

-

00:42

4.

Slide 47

-

00:55

5.

Slide 48

-

00:43

6.

特別股種類為「全部參加」或「部分參加」,就要計算平均股利率。

-

00:25

7.

Slide 50

-

00:15

8.

Slide 51

-

00:18

9.

Slide 52

-

00:33

10.

Slide 53

-

00:38

11.

Slide 54

-

00:54

12.

Slide 55

-

00:41

13.

Slide 56

-

00:42

14.

Slide 57

-

00:24

15.

Slide 58

-

00:38

16.

Slide 59

-

00:59

17.

01年未宣告發放股利,02年公司宣告發放現金股利共$48,000。試依下列不同情況計算杰倫公司02年普通股及特別股可獲得之股利。

-

00:54

18.

Slide 61

-

00:59

19.

Slide 62

-

00:59

20.

Slide 63

-

00:59

21.

Slide 64

-

01:41

22.

Slide 65

- 位置

-

- 資料夾名稱

- 魏素玲老師

- 發表人

- 魏素玲

- 單位

- 電子商務科

- 建立

- 2021-06-19 11:19:37

- 最近修訂

- 2021-06-19 11:50:14

- 瀏覽

- 3,411

- 長度

- 16:05